Giải mã mục tiêu tăng trưởng tín dụng 16%

Mức mục tiêu tăng trưởng tín dụng 16% mà Ngân hàng Nhà nước Việt Nam (NHNN) vừa đặt ra cho năm 2025 không chỉ là một con số khô khan mà chứa đựng nhiều hàm ý chiến lược. Con số này thể hiện rõ quyết tâm chính sách của nhà điều hành, nhằm duy trì động lực tăng trưởng trong bối cảnh kinh tế trong nước và toàn cầu vẫn còn rất nhiều yếu tố khó lường.

Tăng trưởng tín dụng là một chỉ tiêu kinh tế quan trọng, được quan tâm đặc biệt vì nó không chỉ ảnh hưởng trực tiếp đến hoạt động của hệ thống ngân hàng mà còn là động lực thúc đẩy sự phát triển của nền kinh tế. Mức mục tiêu tăng trưởng tín dụng 16% trong năm 2025 là một tín hiệu tích cực, cao hơn so với các năm trước, cho thấy sự dịch chuyển mạnh mẽ trong chiến lược tiền tệ của NHNN. Mục tiêu này đặt kỳ vọng lớn vào vai trò trung tâm của các ngân hàng thương mại trong việc hỗ trợ vốn cho nền kinh tế thực. Bên cạnh đó, việc NHNN giao “room” tín dụng từ đầu năm đã bắt đầu trở thành một thông báo quen thuộc, giúp hệ thống ngân hàng chủ động hơn trong các kế hoạch kinh doanh, đồng thời đảm bảo dòng vốn được phân bổ đúng thời điểm để hỗ trợ các mục tiêu kinh tế.

Hiểu đúng về mục tiêu tăng trưởng tín dụng

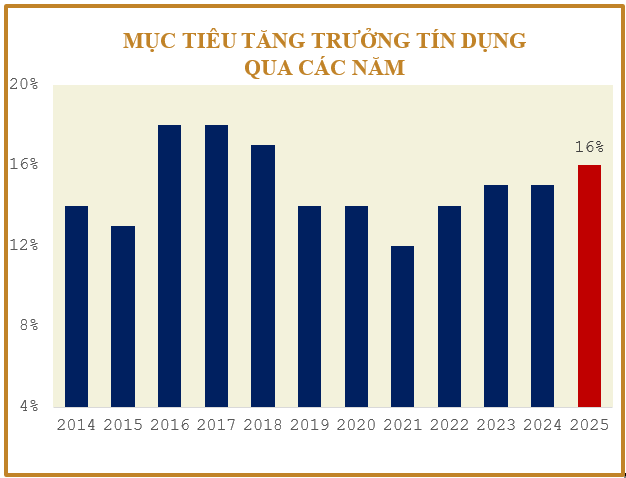

Mức mục tiêu tăng trưởng tín dụng 16% mà NHNN đặt ra cho năm 2025 là con số cao nhất trong nhiều năm qua, đánh dấu một bước chuyển lớn trong chiến lược điều hành chính sách tiền tệ. Trong gần 10 năm qua, mục tiêu tăng trưởng tín dụng của Việt Nam thường xoay quanh mức 12-15%, phản ánh sự thận trọng trong bối cảnh kinh tế chịu nhiều áp lực từ biến động quốc tế và rủi ro nội tại. Tuy nhiên, mức 16% lần này không chỉ là sự điều chỉnh mang tính kỹ thuật mà còn cho thấy một định hướng quyết liệt, tập trung vào việc kích thích các động lực tăng trưởng kinh tế. Đặc biệt, trong giai đoạn kinh tế phục hồi sau đại dịch và đối mặt với nhiều thách thức từ xu hướng lạm phát có xu hướng gia tăng, việc đẩy cao tăng trưởng tín dụng đồng nghĩa với việc Chính phủ đang đặt niềm tin lớn vào khả năng hấp thụ vốn của nền kinh tế. Đây cũng là tín hiệu mạnh mẽ về việc sử dụng các công cụ tài chính để thúc đẩy phát triển, đồng thời khẳng định vai trò trung tâm của hệ thống ngân hàng trong việc cung ứng nguồn vốn ổn định cho các lĩnh vực kinh tế trọng điểm.

Nguồn: Tổng hợp

|

Mục tiêu tăng trưởng tín dụng 16% không chỉ phản ánh sự mở rộng về quy mô vốn tín dụng, mà còn là một tín hiệu mạnh mẽ về quyết tâm của Chính phủ trong việc kích thích tăng trưởng kinh tế. Tháng 11, Quốc hội đã phê duyệt mục tiêu tăng trưởng GDP 6.5-7% cho năm 2025, dựa trên dự báo kinh tế vẫn còn nhiều bất ổn. Tuy nhiên, chỉ một tháng sau, Chính phủ đã điều chỉnh chiến lược và liên tục nhấn mạnh khả năng và quyết tâm đạt mức tăng trưởng 8% cho năm tới. Sự thay đổi này không chỉ là một quyết định hành chính, mà còn là chỉ dấu cho thấy một chiến lược phát triển kinh tế mạnh mẽ và chủ động hơn.

Khi nền kinh tế mở rộng, nhu cầu vốn cũng gia tăng để đáp ứng các hoạt động sản xuất, đầu tư, tiêu dùng và dịch vụ. Theo công thức P*Y = M*V, nơi P là giá trị hàng hóa, Y là sản lượng, và M là cung tiền, tăng trưởng tín dụng chính là cách điều tiết lượng tiền trong nền kinh tế để duy trì sự tăng trưởng GDP. Nếu tốc độ luân chuyển tiền tệ (V) không đổi, việc tăng trưởng tín dụng hợp lý sẽ là yếu tố quan trọng để đảm bảo mục tiêu GDP tăng 8%. Chính phủ hiểu rằng, để tăng thêm mỗi 1% GDP, cần khoảng 1.5% tăng trưởng tín dụng. Do đó, mục tiêu tín dụng 16% là sự hỗ trợ trực tiếp cho kế hoạch tăng trưởng đầy tham vọng.

Bên cạnh đó, các quyết sách của NHNN đã thể hiện rõ sự đồng hành với Chính phủ trong việc tạo môi trường tài chính thuận lợi. Từ việc cung cấp thanh khoản cho đến kiểm soát các dòng vốn đổ vào các ngành phi sản xuất, NHNN đang sử dụng linh hoạt các công cụ để đảm bảo rằng dòng tín dụng không chỉ mở rộng mà còn được phân bổ hiệu quả vào các lĩnh vực kinh tế thực như sản xuất, công nghiệp và dịch vụ.

Tuy nhiên, thách thức cũng không nhỏ. Với việc nhắm đến mức tăng trưởng cao, hệ thống ngân hàng phải đối mặt với nguy cơ nợ xấu gia tăng, đặc biệt trong bối cảnh kinh tế vẫn còn chịu nhiều áp lực hồi phục sau đại dịch. Do đó, việc kiểm soát chất lượng tín dụng và tăng cường khả năng hấp thụ sẽ trở thành một ưu tiên lớn trong năm 2025.

Mức room tín dụng cấp cho các ngân hàng

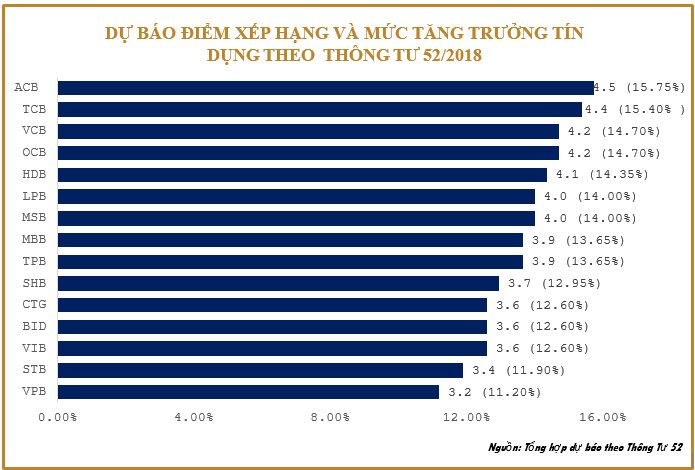

Mục tiêu tăng trưởng tín dụng 16% không chỉ ảnh hưởng đến chiến lược vĩ mô mà còn tác động trực tiếp đến kế hoạch kinh doanh của từng ngân hàng thương mại. Mức tăng trưởng tín dụng của từng ngân hàng thương mại phụ thuộc chặt chẽ vào mức hạng năng lực tài chính của họ, vốn được NHNN đánh giá dựa trên nhiều tiêu chí quan trọng. Theo Thông tư 52/2018, xếp hạng năng lực tài chính của các ngân hàng là cơ sở để cấp “room” tín dụng, đảm bảo rằng các ngân hàng có nền tảng quản trị tốt và nguồn lực mạnh sẽ được ưu tiên trong việc mở rộng tín dụng. Những ngân hàng đạt hạng cao thường có tỷ lệ an toàn vốn (CAR) tốt, quản lý rủi ro hiệu quả, và khả năng sinh lời bền vững, qua đó được cấp hạn mức tín dụng lớn hơn để hỗ trợ tăng trưởng kinh tế. Ngược lại, các ngân hàng có xếp hạng thấp sẽ bị hạn chế về hạn mức tín dụng nhằm giảm thiểu rủi ro hệ thống và đảm bảo an toàn cho toàn bộ nền tài chính. Việc liên kết mức tăng trưởng tín dụng với năng lực tài chính không chỉ khuyến khích các ngân hàng nâng cao hiệu quả hoạt động mà còn giúp định hướng dòng vốn tín dụng chảy vào các ngân hàng có khả năng quản lý và phân bổ vốn tối ưu, từ đó tăng cường tính bền vững của nền kinh tế.

Bảng bên dưới thể hiện mức tăng trưởng tín dụng dự kiến của các ngân hàng dựa trên mức xếp hạng dựa trên sức khỏe tài chính của năm 2023. Theo cách tính của NHNN hiện tại thì mức hạng năng lực tài chính của các ngân hàng thương mại (Trên thang điểm 5) sẽ được nhân với mức 3.5% để xác định mức room tín dụng được cấp cho ngân hàng đó. Ví dụ như mức điểm được ước tính của ACB là 4.5, thì có tính ra mức room tín dụng dự kiến cho ACB sẽ vào khoảng 16.7%. Trong khi đó, với mức điểm khoảng 3.6 thì mức room tín dụng của BIDV và Vietinbank sẽ vào khoảng 12.6%. Một điểm chúng ta cần lưu ý trong năm đó là với mức tăng trưởng tín dụng mục tiêu là 16% thì thông thường các ngân hàng thương mại niêm yết sẽ có thể tăng trưởng trung bình lên đến 18-19% do các ngân hàng không niêm yết thường có mức tăng trưởng tín dụng rất thấp. Với việc ngân hàng cao nhất cũng chỉ có thể được cấp room tín dụng cao nhất ban đầu là 16.7% thì mức room tín dụng còn lại để phân phối thêm cho các ngân hàng có thể tăng trưởng tốt là rất lớn. Điều đó cũng hàm ý rằng các ngân hàng có các kế hoạch tốt sẽ có tiềm năng tăng trưởng tín dụng và tăng trưởng thu nhập tốt trong năm sau.

Việc giao chỉ tiêu tín dụng từ đầu năm giúp các ngân hàng chủ động hơn trong việc lập kế hoạch và triển khai kinh doanh. Kinh nghiệm những năm trước cho thấy, khi được giao chỉ tiêu sớm, các ngân hàng đã đạt mức tăng trưởng tín dụng ổn định hơn, đồng thời giảm áp lực điều chỉnh vào cuối năm. Điều này đặc biệt quan trọng trong bối cảnh nợ xấu vẫn đang là một vấn đề lớn đối với hệ thống ngân hàng.

Tuy nhiên, để đạt được mục tiêu tăng trưởng tín dụng 16% trong năm 2025, hệ thống ngân hàng phải đối mặt với nhiều thách thức. Nợ xấu tăng cao trong bối cảnh kinh tế hồi phục chậm là một rào cản lớn. Ngoài ra, khả năng hấp thụ vốn của nền kinh tế cũng không đồng đều, đòi hỏi NHNN phải có những biện pháp giám sát chặt chẽ, đảm bảo tín dụng không chảy vào các kênh đầu cơ. Để khắc phục những khó khăn này, các ngân hàng cần tăng cường kiểm soát rủi ro, cải thiện năng lực quản trị, và phối hợp chặt chẽ với NHNN trong việc điều tiết dòng vốn.

Mục tiêu tăng trưởng tín dụng 16% không chỉ là một con số, mà còn là một chiến lược tổng thể để đảm bảo sự ổn định và phát triển của nền kinh tế Việt Nam. Đây là một bước đi quyết liệt, khẳng định vai trò trung tâm của hệ thống ngân hàng trong việc cung ứng vốn cho các hoạt động kinh tế thực. Tuy nhiên, để đạt được điều này, đòi hỏi sự phối hợp chặt chẽ giữa NHNN, các ngân hàng thương mại và các doanh nghiệp, nhằm đảm bảo dòng vốn được sử dụng hiệu quả, hỗ trợ tối đa cho các mục tiêu tăng trưởng bền vững.

Lê Hoài Ân, CFA

💢 Tel: 0905 495 792 (Dr. Vũ)

💢 Website: 1/ https://phantichchungkhoan.net /

2/ icwealth.vn

💢 Email: Khoahocnghetrading@gmail.com

💢 Address: 42 Lê Đại, Phường Hòa Cường Bắc, Quận Hải Châu, TP. Đà Nẵng.

🎯 Mở tài khoản chứng khoán: https://phantichchungkhoan.net/huong-dan-mo-tai-khoan-chung-khoan-don-gian- 📖 Khoá học Phân Tích Chứng Khoán: https://khoahoc.phantichchungkhoan.net/

– Group Facebook Phân Tích Chứng Khoán: https://www.facebook.com/groups/phantichchungkhoan.net

– Nhóm Zalo Chat: https://zalo.me/g/dcgkdf933

– Kênh tiktok : https://www.tiktok.com/@phantichchungkhoan.net

– Kênh Youtube : https://youtube.com/channel/UCAJpbWwiwgqQYaX2v9mtBrA

Đăng ký ngay khoá học phân tích chứng khoán mới nhất tại đây :