Cơ hội và rủi ro thị trường 6 tháng cuối năm 2022

Việt Nam đã leo từ vị trí cuối cùng (thứ 53/53) trong xếp hạng phục hồi hậu COVID-19 của Bloomberg hồi T12/21 lên thứ 22 vào T5/22 (theo lần cập nhật gần nhất). Đây là đánh giá đáng khích lệ của cộng đồng quốc tế về những thành quả của Việt Nam trong phòng chống dịch và phục hồi kinh tế trong 5T22. Bảng xếp hạng phục hồi hậu COVID-19 của Bloomberg xếp hạng 53 nền kinh tế lớn về tác động của biện pháp phòng chống dịch COVID-19 tới môi trường kinh doanh.

➢ Theo TCTK, GDP của Việt Nam tăng 7,7% svck trong Q2/22 (so với +6,6% svck trong Q2/21). Đối với 3 trụ cột nền kinh tế, ngành công nghiệp và xây dựng tăng 8,9% svck, ngành dịch vụ và nông nghiệp lần lượt tăng lần lượt 8,6% svck và 3,0% svck.

➢ Trong 6T22, kinh tế Việt Nam tăng trưởng 6,4% svck (6T21 tăng 5,6% svck). Ngành công nghiệp và xây dựng tăng 7,7% svck trong 6T22, theo sau là ngành dịch vụ (+6,6% svck) và nông, lâm, ngư nghiệp & thủy sản (+2,8% svck).

Trong 6 tháng cuối năm thị trường sẽ đối mặt với thời cơ và thách thức nào ?

1/ Các yếu tố thuận lợi hỗ trợ :

Tăng trưởng GDP dự kiến sẽ tiếp tục cải thiện trong nửa cuối năm nay. Chúng tôi giữ nguyên dự báo tăng trưởng GDP của Việt Nam đạt 7,1% svck vào năm 2022 (tăng trưởng GDP có thể đạt 7,8% svck trong 6

tháng cuối năm 2022).

➢ Chính phủ đẩy nhanh thực hiện gói kích thích kinh tế, bao gồm gói cấp bù lãi suất và thúc đẩy tiến độ các dự án đầu tư công.

➢ Kết quả kinh doanh của các doanh nghiệp niêm yết duy trì tăng trưởng cao. Chúng tôi giữ nguyên dự báo tăng trưởng EPS của các doanh nghiệp niêm yết trên HOSE có thể đạt 23% svck vào năm 2022 và 19% svck vào năm 2023.

➢ Định giá thị trường rất hấp dẫn so với mức lịch sử và các thị trường khác trong khu vực. Tại ngày 23/6/2022, VN-Index đang giao dịch ở mức P/E 12 tháng là 12,9 lần, chiết khấu 22% so với P/E trung bình 5 năm. Định giá của thị trường chứng khoán Việt Nam đang chiết khấu trung bình khoảng 17% so với các thị trường khác trong khu vực Đông Nam Á.

2/ Các yếu tố rủi ro :

Căng thẳng Nga – Ukraine kéo dài hơn dự kiến và lệnh phong tỏa nghiêm ngặt của Trung Quốc gây thêm lo ngại về sự gián đoạn chuỗi cung ứng và tăng trưởng kinh tế toàn cầu chậm lại. Điều đó ảnh hưởng đến sản xuất và xuất khẩu của các doanh nghiệp Việt Nam, như trường hợp của Samsung, đã phải điều chỉnh kế hoạch sản lượng trong năm nay.

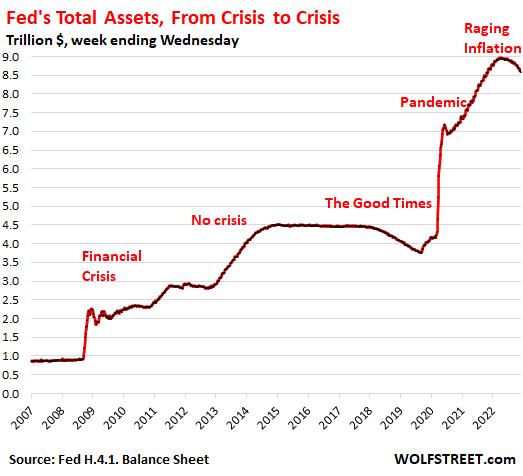

➢ Fed thắt chặt chính sách tiền tệ mạnh hơn kỳ vọng của thị trường.Chúng tôi cho rằng thị trường đã phản ánh một phần lộ trình tăng lãi suất của FED, tuy nhiên việc siết chặt hơn nữa có thể ảnh hưởng đến tâm lý thị trường ở cả các thị trường phát triển và mới nổi.

➢ Lạm phát cao hơn dự kiến của Việt Nam có thể cản trở tăng trưởng kinh tế và khiến chính sách tiền tệ trở nên siết chặt hơn. NHNN có ít dư địa hơn để duy trì chính sách tiền tệ phù hợp nhằm hỗ trợ nền kinh tế.

Bên cạnh đó, đồng đô la Mỹ mạnh lên cũng gây áp lực lên tỷ giá hối đoái của Việt Nam, dẫn đến nguy cơ rút vốn đầu tư gián tiếp khỏi Việt Nam,đồng thời gia tăng áp lực lên nợ công.

Theo VNDirect Research