Không loại trừ khả năng NHNN tăng lãi suất chính sách trở lại

Trong báo cáo Kinh tế Việt Nam mới đây của Maybank Investment Bank Việt Nam (MSVN), nhóm phân tích duy trì dự báo tăng trưởng GDP năm 2023 của Việt Nam ở mức 4.8%, và mức tăng trưởng ước tính khoảng 6% vào năm 2024. Song song đó, các chuyên viên cho rằng không thể loại trừ hoàn toàn khả năng NHNN tăng lãi suất chính sách nếu tiền đồng yếu đi đáng kể so với USD.

Theo đó, MSVN nhận thấy sự phục hồi trong xuất khẩu đã thành hiện thực, tạo tiền đề cho một năm tươi sáng hơn phía trước. Sự phục hồi diễn ra không đồng đều và được hỗ trợ chủ yếu nhờ thiết bị điện tử, nhưng có thể mở rộng sang các sản phẩm khác trong những tháng tới do mùa mua sắm cuối năm, hàng tồn kho của Mỹ giảm và sự chuyển dịch chi tiêu của người tiêu dùng sang hàng hóa khi chi tiêu cho dịch vụ giảm dần.

Song, nhóm phân tích của MSVN cảnh báo rủi ro vẫn còn cao. Sự phục hồi kinh tế dựa vào xuất khẩu có thể bị chệch hướng do lãi suất của Mỹ “cao hơn trong thời gian dài hơn”, tăng trưởng toàn cầu chậm lại và cuộc chiến tranh Israel-Hamas mở rộng.

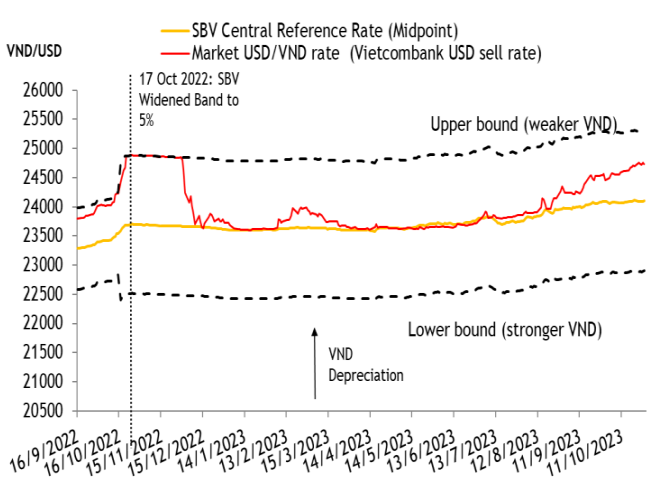

Về chính sách lãi suất, kịch bản cơ sở của MSVN vẫn là NHNN giữ nguyên lãi suất chính sách vì áp lực ngoại hối, hạn chế ngân hàng trung ương cắt giảm thêm. Các chuyên viên đánh giá NHNN đã kiểm soát tỷ giá chủ yếu bằng cách phát hành tín phiếu kỳ hạn 28 ngày để hấp thu thanh khoản dư thừa của hệ thống ngân hàng và nâng lãi suất liên ngân hàng. Tỷ giá thị trường USD/VND hiện cách khoảng -2.3% so với giới hạn trên của biên độ tỷ giá ngoại hối +/- 5% của NHNN, tạo không gian cho tiền đồng trượt giá.

Nhóm phân tích cho rằng không thể loại trừ hoàn toàn khả năng NHNN tăng lãi suất chính sách nếu tiền đồng yếu đi đáng kể so với USD.

“Hiện tại, nguy cơ tăng lãi suất vẫn còn tương đối thấp, do sự mất giá của tiền đồng trong tháng qua ít rõ rệt hơn so với một số ngân hàng khác trong khu vực. Tiền đồng đã mất -1.1% so với đô la Mỹ trong khoảng thời gian từ ngày 29/09-27/10, so với mức giảm -3.1% của USD/IDR”, các chuyên viên nhận định.

MSVN cũng nhận xét các nhà hoạch định chính sách vẫn lo ngại về sức mạnh của nền kinh tế Việt Nam trong bối cảnh khó khăn thương mại và bất động sản suy yếu. Tỷ lệ nợ xấu của các ngân hàng đã tăng lên 3.56% tính đến cuối tháng 7 (so với xấp xỉ 1.5% vào đầu năm) và có thể tăng cao hơn nữa nếu NHNN buộc phải thực hiện một đợt tăng lãi suất khác.

Nguồn: Vietstock