Nhóm ngân hàng vẫn là ẩn số

Triển vọng tích cực ngày càng rõ nét

Tâm điểm của thị trường tài chính Mỹ tuần vừa qua tập trung vào kết quả kỳ họp đầu tiên trong năm 2024 của Ủy ban Thị trường mở Liên bang (FOMC) của Cục Dự trữ Liên bang Mỹ (Fed). Trong đó, Fed giữ nguyên lãi suất ở mức 5,25 – 5,5%/năm tháng thứ tư liên tiếp.

Đáng chú ý, Chủ tịch Fed đã phát biểu: “Tôi không nghĩ có khả năng chúng ta sẽ đạt được mức độ tin cậy vào thời điểm diễn ra cuộc họp vào tháng 3… Tôi không nghĩ đó là trường hợp cơ bản”, khi nhắc tới việc các nhà đầu tư dự báo lãi suất sẽ bắt đầu giảm từ tháng 3.

Các chỉ số thị trường lao động đang ủng hộ cho việc Fed cắt giảm lãi suất, nhưng dữ liệu sản xuất cho thấy kinh tế sẽ hồi phục nhanh. Theo S&P Global, tháng 1/2024 có sự cải thiện mạnh nhất về hiệu quả sản xuất kể từ tháng 9/2022. Bên cạnh đó, tăng trưởng tiền lương – một trong những lĩnh vực quan tâm chính của Fed – có những tiến bộ hơn nữa. Thước đo tăng trưởng tiền lương ECI toàn diện cũng đã giảm xuống 4,3%/năm trong quý IV/2023, từ mức cao nhất giữa năm 2022 là 5,7%/năm. Tuy nhiên, với mức tăng lương cao hơn tỷ lệ lạm phát, người tiêu dùng đã chứng kiến mức tăng lương thực tế tích cực. Do đó, chi tiêu tiêu dùng thực tế tăng 0,5% trong tháng 12/2023, mức tăng hàng tháng lớn nhất kể từ đầu năm 2023.

Tại thị trường trái phiếu, lợi suất trái phiếu kho bạc Mỹ biến động lớn trước quyết định của Fed. Lợi suất loại trái trái phiếu này ở các kỳ hạn đều ghi nhận giảm trong tuần qua. Trong đó, lợi suất trái phiếu kỳ hạn10 năm đã giảm mạnh, xuống quanh mức 3,87%, mức thấp nhất trong 1 tháng qua. Điều này cho thấy, dòng tiền tiếp tục kỳ vọng vào khả năng Fed sẽ giảm lãi suất.

Về phía thị trường châu Á, có diễn biến trái chiều ở các thị trường cổ phiếu trong tuần qua. Trong khi thị trường chứng khoán Nhật Bản hồi phục thì tình trạng bán tháo tại thị trường chứng khoán Trung Quốc đại lục tiếp tục diễn ra, do dữ liệu sản xuất yếu làm gia tăng mối lo ngại về triển vọng kinh tế. Hoạt động sản xuất của Trung Quốc giảm tháng thứ 4 liên tiếp, tính đến tháng 1/2024, trong bối cảnh áp lực giảm phát, nhu cầu yếu và sự yếu kém trong lĩnh vực xây dựng (lĩnh vực bất động sản sụt giảm tạo ra tâm lý bất ổn kéo dài). Mặc dù vậy, thị trường chứng khoán châu Á vẫn được dự báo sẽ duy trì xu hướng giao dịch tích cực trong bối cảnh chung của toàn thế giới.

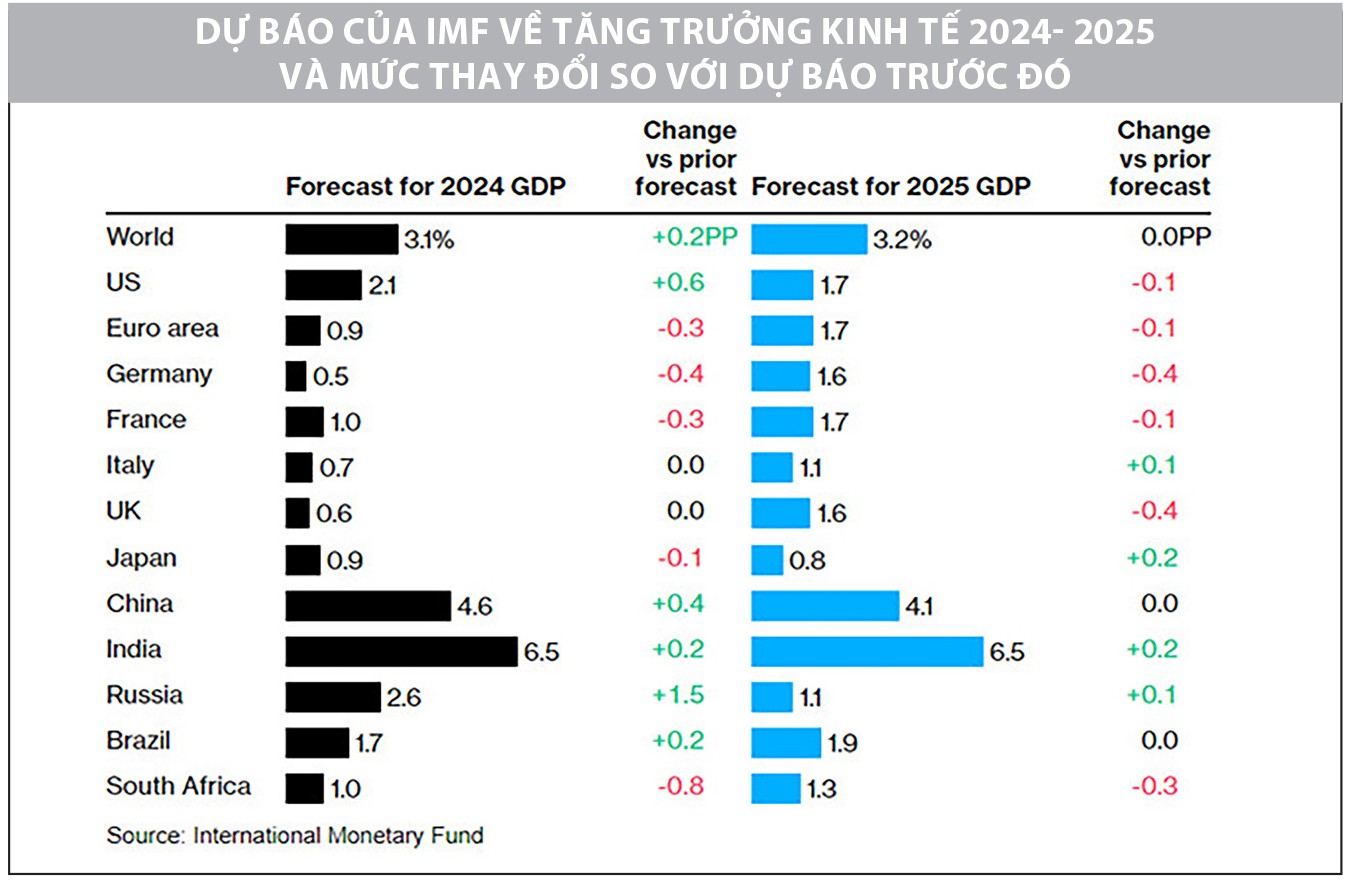

Ngoài ra, Quỹ Tiền tệ Quốc tế (IMF) trong tuần qua đã nâng dự báo tăng trưởng kinh tế toàn cầu năm 2024, nhờ động lực chính là kinh tế Mỹ tăng trưởng tốt hơn dự kiến và việc Trung Quốc tiếp tục sử dụng nhiều công cụ kích thích kinh tế.

IMF ước tính, GDP toàn cầu năm 2024 tăng 3,1%, cao hơn mức dự báo 2,9% trước đó và giữ nguyên dự báo tăng 3,2% trong năm 2025. Dự báo của IMF giả định giá hàng hóa, bao gồm cả nhiên liệu, sẽ giảm trong năm nay và năm tới, đồng thời lãi suất giảm ở các nền kinh tế lớn (trong đó, Fed, ECB, BoE sẽ giữ nguyên lãi suất trong nửa đầu năm 2024, sau đó giảm dần).

Kỳ vọng sự trở lại của nhóm ngân hàng

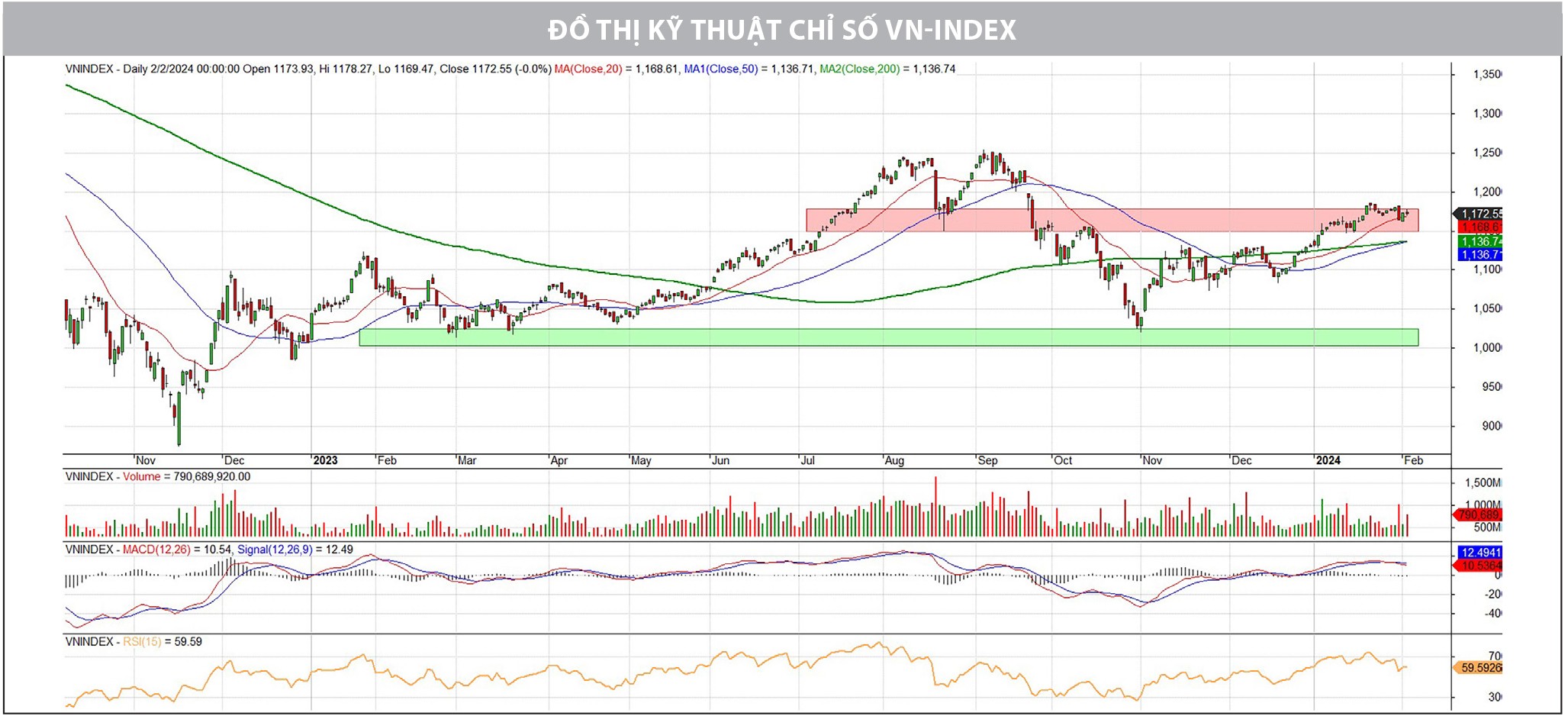

Cuối tuần qua, VN-Index không thể có phiên kết tuần tăng điểm, dù đã có rất nhiều nỗ lực trong phiên. Đây là phiên giao dịch đón lượng cổ phiếu lớn được khớp trong phiên điều chỉnh mạnh trước đó, vì vậy tâm lý giao dịch bị ảnh hưởng, đặc biệt là chiều mua mới. Tâm lý canh mua khi thị trường điều chỉnh vẫn hiện hữu và có thể sẽ mạnh hơn trong các phiên giao dịch tới, phục vụ cho danh mục đầu tư sau Tết Âm lịch.

Hiện VN-Index ghi nhận tuần điều chỉnh thứ hai liên tiếp, trong bối cảnh nhóm dẫn dắt là ngân hàng đang loay hoay tìm điểm tựa mới trong nhịp điều chỉnh hiện tại. Dưới góc nhìn kỹ thuật, tuần giao dịch vừa qua vẫn nằm trong nhịp điều chỉnh lành mạnh và xu hướng tăng được duy trì khi ngưỡng hỗ trợ tại 1.155 – 1.170 điểm, vùng Fibonacci 38,2% chưa bị xuyên thủng. Chỉ báo RSI trong tuần qua giảm sát về mức 50, nhưng xu hướng tăng của chỉ báo này chưa có dấu hiệu chấm dứt. Bên cạnh đó, chỉ báo MACD và đường Signal có giá trị dương. Điều này thể hiện chuyển động giá vẫn đang giữ được sức mạnh. Nhìn chung, thị trường chưa vi phạm bất kỳ tín hiệu kỹ thuật nguy hiểm nào, ngoại trừ trạng thái suy yếu của lực cầu ngắn hạn.

Trong tuần qua, nhóm dẫn dắt là ngân hàng điều chỉnh liên tục và tín hiệu tạo đáy ngắn hạn chưa xuất hiện, nhưng nhiều nhóm vốn hóa vừa và nhỏ như bất động sản công nghiệp, cảng biển, hóa chất, chứng khoán, bán lẻ… lần lượt tạo “sóng”. Nhờ đó, dòng tiền chưa có lý do để thoát khỏi thị trường, cơ hội giao dịch trong ngắn hạn vẫn còn. Áp lực tiếp theo chính là việc khởi tạo vòng tăng giá mới và dòng cổ phiếu dẫn dắt nhịp tăng này.

Trong bối cảnh hiện tại, nhóm ngân hàng vẫn là ẩn số trong các phiên giao dịch sắp tới, vốn có quyết định lớn đến khả năng tăng tiếp của thị trường, hoặc là một nhịp điều chỉnh đáng kể, cải thiện sức hấp dẫn cho các vị thế mua mới sau chuỗi tăng đều đặn trước đó. Yếu tố dòng tiền cũng cần được cải thiện, đi cùng với sự mạnh mẽ của lực cầu chủ động, để giúp xu hướng tăng của thị trường trở nên bền vững.

Nhìn chung, nhịp điều chỉnh hiện tại của VN-Index vẫn được đánh giá là lành mạnh và xu hướng tăng ngắn hạn được duy trì. Nhà đầu tư tiếp tục nắm giữ danh mục có tỷ trọng cổ phiếu cao vẫn là chiến lược phù hợp trong bối cảnh thị trường đang đi ngang. Bên cạnh đó, việc kết hợp tái cấu trúc và chủ động chặn ngưỡng cắt lỗ đối với danh mục sẽ tăng cường khả năng kiểm soát rủi ro, cũng như tối ưu hiệu suất đầu tư ngắn hạn. Trong góc nhìn dài hạn, những nhịp điều chỉnh sẽ tạo ra cơ hội để tích lũy các cổ phiếu mục tiêu có yếu tố cơ bản tốt và còn dư địa tăng trưởng.

Nguồn: Tinnhanhhchungkhoan