(SCS) CTCP Dịch vụ Hàng hóa Sài Gòn: Doanh nghiệp tăng trưởng bền vững

Cổ phiếu tiếp theo trong chuỗi đi tìm doanh nghiệp tăng trưởng bền vững là SCS (CTCP Dịch vụ Hàng hóa Sài Gòn)

Cổ phiếu tiếp theo trong chuỗi đi tìm doanh nghiệp tăng trưởng bền vững là SCS (CTCP Dịch vụ Hàng hóa Sài Gòn)

Đối với một doanh nghiệp ngành hàng không thì chúng tôi sẽ ưu tiên chọn các chỉ số sau đây để đánh giá tăng trưởng bền vững: Tăng trưởng bền vững doanh thu và lợi nhuận, Tỷ suất lợi nhuận gộp, Hệ số nợ và Cơ cấu nợ dài hạn, Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROEA).

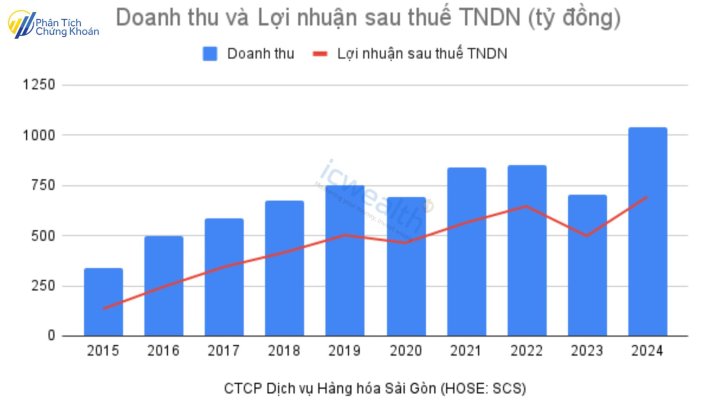

1/ Tăng trưởng bền vững doanh thu và lợi nhuận

Tiêu chí đầu tiên để đánh giá doanh nghiệp tăng trưởng bền vững đó là sự ổn định về doanh thu và lợi nhuận sau thuế trong vòng ít nhất 8 đến 10 năm gần nhất. SCS đang thỏa mãn tiêu chí này khi liên tục duy trì tăng trưởng doanh thu và lợi nhuận đều hàng năm và không có biến động sụt giảm bất thường.

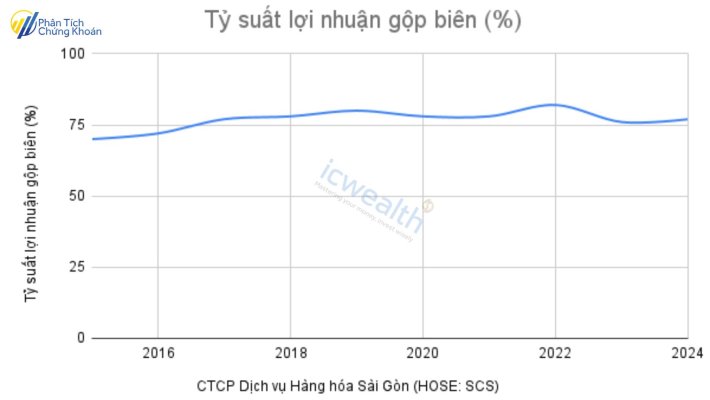

2/ Tỷ suất lợi nhuận gộp biên (%)

Hình: Biểu đồ tỷ suất lợi nhuận gộp biên 10 năm gần nhất của SCS

Một trong các tiêu chí đánh giá doanh nghiệp có lợi thế cạnh trạnh bền vững về mặt dài hạn của chúng tôi là phải luôn duy trì tỷ suất lợi nhuận gộp không âm, không có biến động bất thường và tốt nhất là trên 30%. Qua đồ thị chúng ta dễ dàng nhận thấy rằng SCS đang dẫn thoả mãn tiêu chí đầu tiên trong lựa chọn doanh nghiệp tăng trưởng bền vững khi chỉ số này liên tục duy trì trung bình trên 75%, một con số hiếm có!!

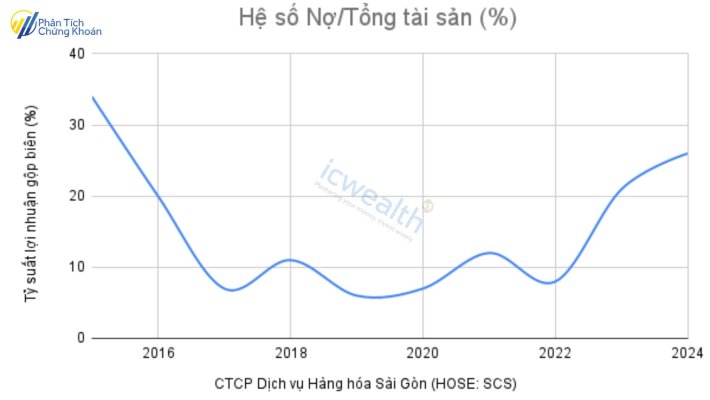

3/ Hệ số nợ

Biến động hệ số Nợ/ Tổng tài sản của SCS

SCS thoả mãn yếu tố có hệ số Nợ/Tổng tài sản duy trì ổn định vùng an toàn đối với một doanh nghiệp hàng không đó là dưới 30%.

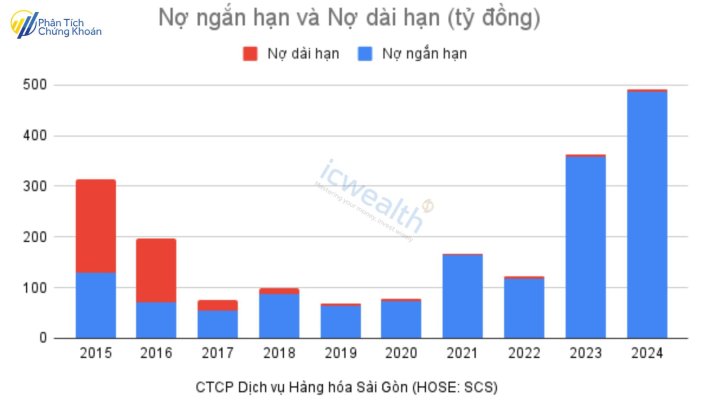

Bên cạnh đó trong cơ cấu nợ của SCS thì nợ dài hạn gần như không đáng kể, đây cũng là một yếu tố giúp SCS có được một lợi thế cạnh tranh bền vững về lâu dài.

Cấu trúc nợ của SCS

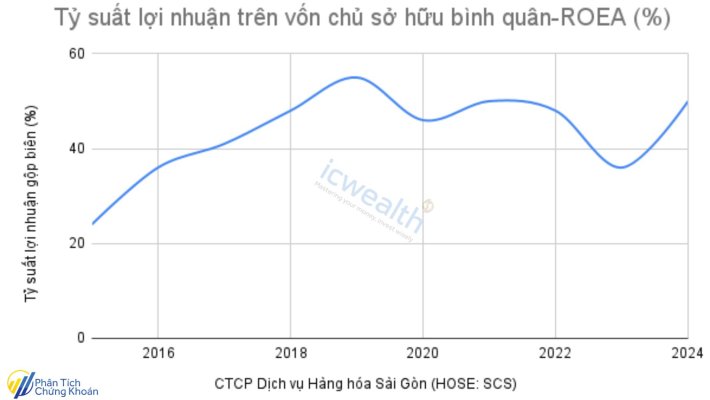

4/ Tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân (ROEA)

Một chỉ số tài chính không kém phần quan trọng để đánh giá doanh nghiệp có lợi thế cạnh tranh bền vững dài hạn hay không đó là ROE. Thông thường các doanh nghiệp duy trì ổn định ROE trên 30% thường là các doanh nghiệp “ngoại hạng” và NCT đang thỏa mãn tiêu chí quan trọng này khi liên tục duy trì trung bình trên 50% !!

Trên đây là 4 tiêu chí chính trong báo cáo tài chính doanh nghiệp SCS mà chúng tôi chọn để đánh giá rằng doanh nghiệp có thoả mãn tính tăng trưởng bền vững về mặt dài hạn. Tuy nhiên đây không phải là khuyến nghị mua ngay vùng giá hiện tại mà chỉ là đánh giá SCS là một doanh nghiệp tăng trưởng bền vững về mặt dài hạn.

Lưu ý: Đây không phải là lời khuyên đầu tư và chúng tôi không chịu tránh nhiệm cho bất cứ sự thua lỗ nào của đọc giả

Đăng ký ngay khoá học phân tích chứng khoán mới nhất tại đây :