Giải mã xu hướng tăng của giá vàng

Giá vàng trong năm 2023 đã có sự biến động lớn, và đặc biệt là trong tháng 12 vừa rồi – chạm các mốc cao kỷ lục, thu hút được rất nhiều sự quan tâm từ giới đầu tư cho tới giới nghiên cứu. Với diễn biến này, liệu vàng có phải là kênh đầu tư sinh lời hấp dẫn trong thời gian sắp tới đang là câu hỏi của nhiều nhà đầu tư trong bối cảnh tiền gửi ngân hàng hiện đang ở mức rất thấp.

Vàng chính là một loại tài sản đặc biệt và có giá trị vì tính quý hiếm. Sự biến động của giá vàng không những phản ánh biến động của các yếu tố kinh tế vĩ mô mà còn chịu ảnh hưởng bởi xu hướng chính trị toàn cầu. Do đó, vàng luôn là loại tài sản rất khó dự báo trong tương lai.

Mặt khác, vàng còn là một phần quan trọng trong văn hóa và kinh tế của nhiều quốc gia Á Đông như Ấn Độ hay Trung Quốc và Việt Nam cũng không ngoại lệ. Nhiều thập niên qua, ông bà rồi đến cha mẹ chúng ta đã xem vàng như một hình thức tích lũy tài sản an toàn, bảo toàn được giá trị. Ngày nay, vàng vẫn là một trong những tài sản không thể thiếu trong “két sắt” của đại bộ phận người dân Việt Nam. Chính vì vậy, sự biến động của giá vàng ở Việt Nam, ngoài việc chịu tác động chung của giá vàng thế giới, còn chịu thêm một số tác động của hoạt động tích trữ và đầu cơ trong nước.

Vàng không phải là tài sản đầu tư tốt trong dài hạn

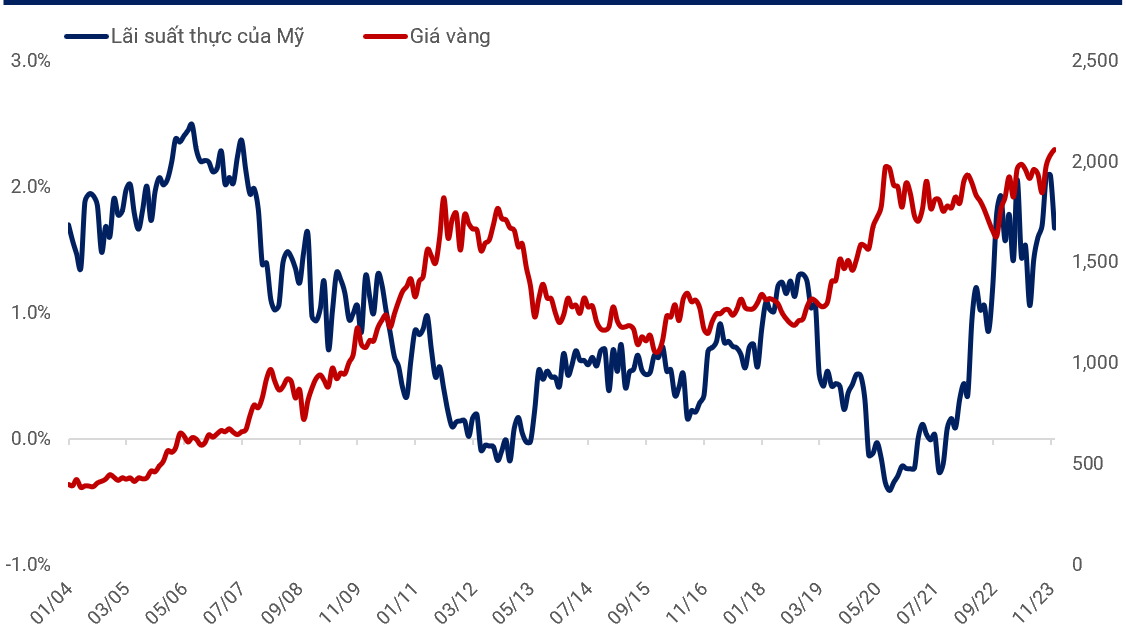

Nhu cầu phòng vệ (hedge) với môi trường lạm phát cao chính là một trong những yếu tố hỗ trợ cho giá vàng trong thời gian qua. Điều này sẽ được xem xét trong mối quan hệ giữa vàng và lãi suất thực (lãi suất danh nghĩa trừ đi lạm phát). Các dữ liệu lịch sử cho thấy, diễn biến giữa giá vàng và lãi suất thực (Mỹ) có sự lệch pha và những giai đoạn lãi suất âm cũng là lúc giá vàng chạm các mốc cao mới. Năm 2020, khi lãi suất thực của Mỹ rơi xuống -0.5% là lúc giá vàng tăng lên mức cao mới và neo cho đến thời điểm hiện nay. Đó cũng là giai đoạn Fed phát động công cuộc chống lạm phát với mục tiêu đưa lạm phát về mức trung bình là 2%, bằng việc tăng thốc lãi suất. Đến hiện tại, Fed gần như đi đến giai đoạn cuối của chu kỳ thắt chặt chính sách tiền tệ và có thể đảo chiều chính sách trong một thời điểm của năm 2024.

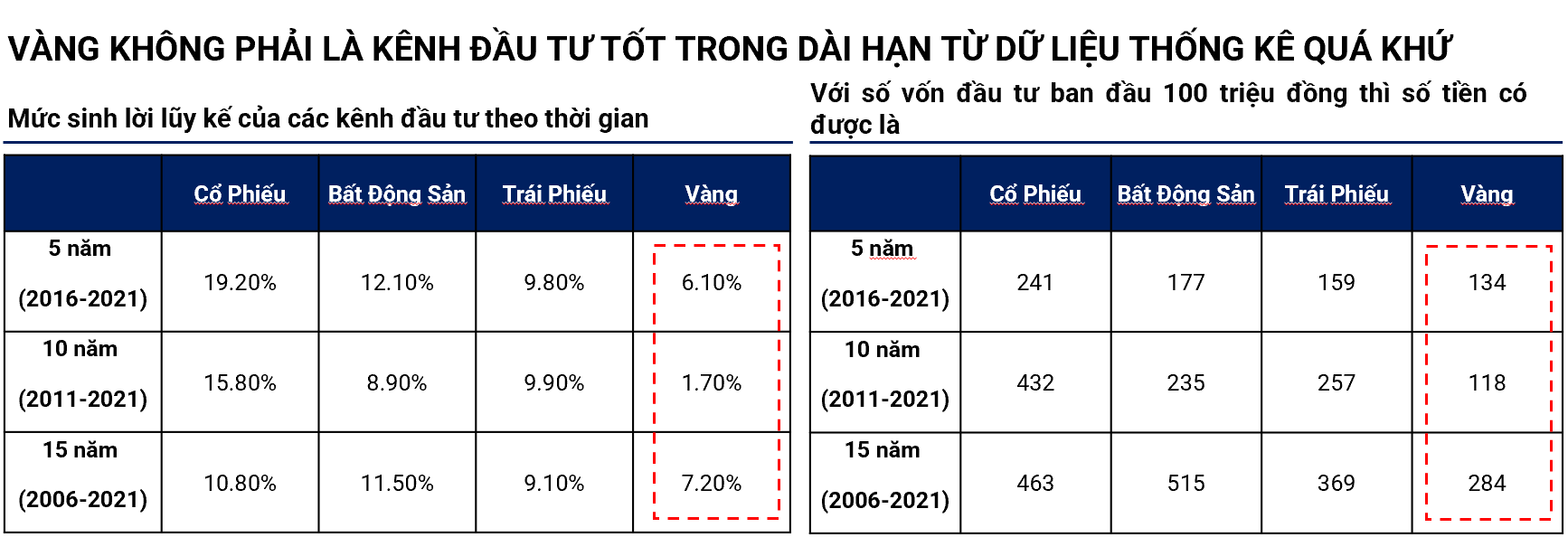

Tuy nhiên, nếu nhìn về dài hạn, vàng thường không sinh lời bằng các kênh đầu tư truyền thống như cổ phiếu hay bất động sản. Chẳng hạn, giai đoạn 5 năm (từ 2016 – 2021), nếu nắm giữ vàng, chúng ta có thể có được mức sinh lời lũy kế là hơn 6%; trong khi đó chúng ta hoàn toàn có thể tìm kiếm được một mức lợi nhuận tốt hơn ở các tài sản khác như cổ phiếu (19.2%), bất động sản (12.1%) hay trái phiếu (9.8%). Câu chuyện tương tự cũng xảy ra khi nới rộng thời gian quan sát lên 10 năm hay 15 năm. Chỉ số S&P 500 tăng trung bình 10%/năm trong thập niên qua, trong khi vàng chỉ tăng khoảng 2 – 3%/năm là một điển hình.

Mặt khác, diễn biến của vàng cũng không song hành với sự tăng trưởng của thị trường tài chính nói chung. Có một mối tương quan thấp giữa giá vàng và các tài sản tài chính khác trong dài hạn, khi thị trường chứng khoán ở Việt Nam phục hồi và giá bất động sản cũng cải thiện trong giai đoạn từ 2014 – 2020 thì giá vàng vẫn cứ đi ngang. Rồi khi chứng khoán giảm mạnh trong năm 2022 thì giá vàng lại tăng trưởng mạnh. Điều này không chỉ diễn ra ở Việt Nam mà đúng với tất cả các thị trường chứng khoán trên thế giới. Bảng bên dưới thể hiện mối quan hệ giữa giá vàng và chỉ số chứng khoán của các nước. Hệ số tương quan của vàng với các thị trường trên thể hiện vàng rõ ràng luôn có lối đi riêng so với các loại tài sản tài chính khác.

Còn trong ngắn hạn, nhất là ở những thời điểm bất ổn hoặc khủng hoảng kinh tế, vàng thu hút nhiều sự chú ý của nhà đầu tư, cả cho mục đích bảo toàn giá trị tài sản cũng như mục đích đầu cơ.

Giá vàng là tín hiệu cho nền kinh tế có thể suy thoái

Giá vàng cũng thường được xem như là một tín hiệu cảnh báo về sự suy thoái kinh tế. Trong năm 2022 và đầu 2023, giá vàng tăng mạnh mẽ trong bối cảnh nền kinh tế toàn cầu đối mặt với nhiều khó khăn, bao gồm sự trì trệ tăng trưởng, căng thẳng thương mại và chính trị. Hội đồng Vàng thế giới (WGC) chỉ ra nguyên nhân tác động đến giá vàng trong năm 2023 do ảnh hưởng của 2 sự kiện lớn là sự sụp đổ của SVB và xung đột Israel – Hamas, cũng như nhu cầu tăng mạnh của các ngân hàng trung ương trên thế giới.

Tuy nhiên, giá vàng, dù có thể tăng vọt trong những khoảng thời gian ngắn do những biến động kinh tế – chính trị, thường sẽ ổn định trở lại khi các yếu tố này được giải quyết. Chẳng hạn, trong năm 2022, giá vàng tăng gần 20% trong quý 1, do những lo ngại về lạm phát và yếu tố không chắc chắn về chính sách tiền tệ, nhưng sau đó đã giảm trở lại khi các ngân hàng trung ương trên thế giới bắt đầu tăng lãi suất và bình ổn nền kinh tế. Điều này càng củng cố quan điểm rằng vàng thường không phải là một kênh đầu tư lý tưởng cho việc gia tăng giá trị dài hạn.

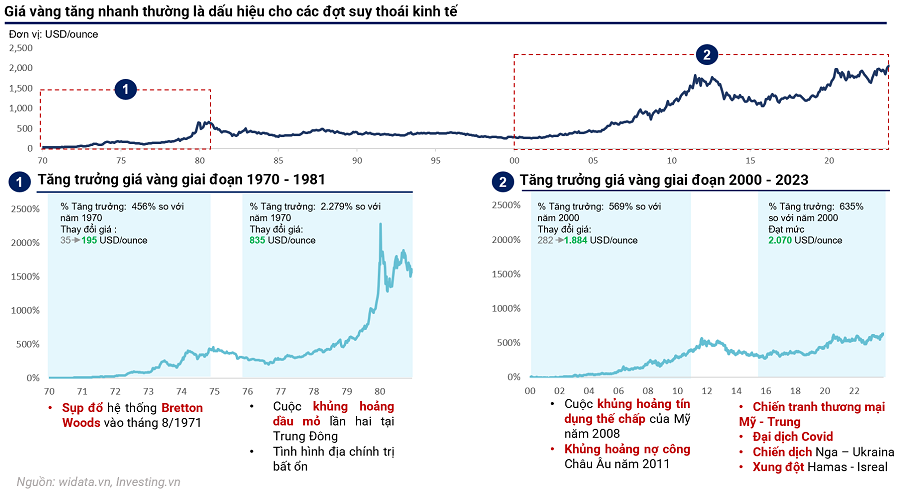

Nhìn về lịch sử, vàng đã có những giai đoạn tăng giá đột biến, nhưng cũng nhanh chóng điều chỉnh sau đó. Trong giai đoạn xảy ra chiến tranh dầu mỏ từ năm 1979 – 1981, giá vàng tăng gấp đôi chỉ trong vòng 1 năm, nhưng sau đó lại sụt giảm mạnh khi tình hình chính trị trở nên ổn định hơn. Kịch bản tương tự cũng diễn ra trong năm 2022 và 2023 – giá vàng tăng mạnh trong bối cảnh bất ổn của đại dịch COVID-19 rồi đến các căng thẳng địa – chính trị, nhưng sau đó giá đã quay trở lại mức trước khi các biện pháp phục hồi kinh tế được thực hiện. Các sự kiện này minh họa cho việc vàng có thể là một lựa chọn đầu cơ ngắn hạn thay vì là một kênh đầu tư dài hạn.

Trong nước, giá vàng cũng biến động theo giá thế giới. Giá vàng SJC thậm chí có giai đoạn vượt mốc 80 triệu đồng/lượng. Nhiều nguyên nhân cũng đã được chỉ ra như không có nguồn cung mới, lãi suất tiết kiệm thấp kỷ lục khiến kênh đầu tư vàng trở nên hấp dẫn hơn, các yếu tố mùa vụ như mùa tết, lễ cưới… Nhưng có lẽ tâm lý FOMO là yếu tố quan trọng cần xét đến vì nhiều người dân với tâm lý này đã tranh thủ mua vào lúc giá đang nóng, cuối cùng phải ngậm cái kết đắng vì giá vàng giảm trở lại.

Tóm lại, qua các phân tích trên, mặc dù vàng có thể dùng để phòng vệ hay bảo toàn giá trị tài sản trong ngắn hạn và là phương tiện đầu cơ hấp dẫn khi thị trường bất ổn, nhưng không phải lúc nào cũng là kênh đầu tư lý tưởng cho những mục tiêu dài hạn. Các nhà đầu tư cần cân nhắc mục tiêu và thời hạn đầu tư để quyết định xem vàng có phải là một phần của chiến lược đầu tư toàn diện hay không.

Nguồn: Vietstock