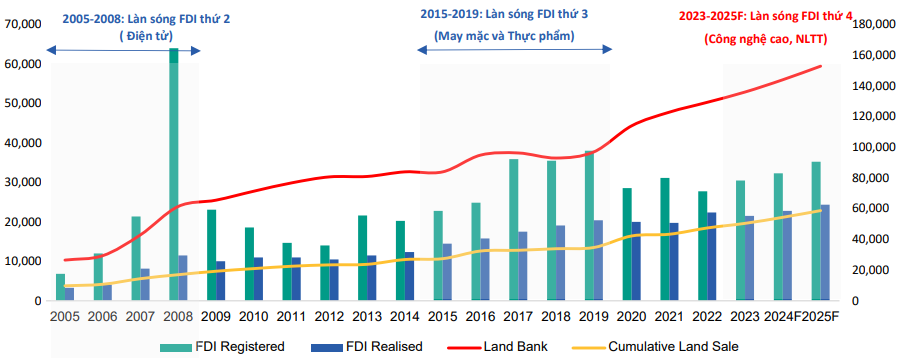

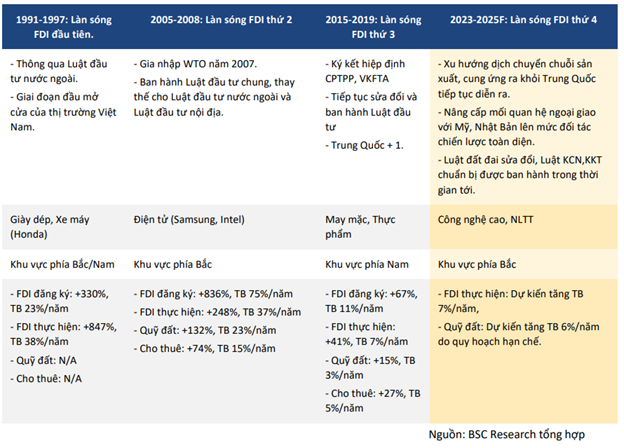

Nhìn lại 4 làn sóng FDI vào Việt Nam

Theo BSC Research, năm 2023-2025 là làn sóng FDI thứ 4 vào Việt Nam. Lần đầu tiên vào năm 1991-1997, cho tới nay sau hơn ba thập kỷ, làn sóng FDI đã có những thay đổi ra sao?

Trong báo cáo triển vọng ngành năm 2024, Công ty Chứng khoán BIDV(BSC) đã nhận định xu hướng FDI sẽ tiếp tục diễn ra mạnh mẽ trong năm 2024-2025, đây là cơ hội cho các doanh nghiệp bất động sản khu công nghiệp (KCN) mở khóa quỹ đất mới.

Năm 2023, tổng vốn FDI đăng ký đạt 28.1 tỷ USD, tăng hơn 24% so cùng kỳ; trong đó vốn FDI đăng ký cấp mới đạt 20.2 tỷ USD, tăng 62%; vốn FDI thực hiện đạt 23.2 tỷ USD, tăng 3.5%, đóng góp bởi Trung Quốc, Đài Loan.

Với việc các cơ sở sản xuất vẫn đang dịch chuyển ra khỏi Trung Quốc. Cùng với đó, Chính phủ Việt Nam nỗ lực thu hút FDI khi nâng mối quan hệ ngoại giao với Mỹ, Nhật Bản lên cấp đối tác chiến lược toàn diện; liên tục tổ chức các tọa đàm kết nối nhà đầu tư FDI với các tỉnh.

Đồng thời, Luật Đất đai (sửa đổi) cũng được thông qua, Luật khu công nghiệp, khu kinh tế đang được dự thảo ban hành, BSC kỳ vọng sẽ có một làn sóng FDI thứ 4 chảy vào Việt Nam trong năm 2024 – 2025, tập trung vào những lĩnh vực công nghệ cao, năng lượng tái tạo.

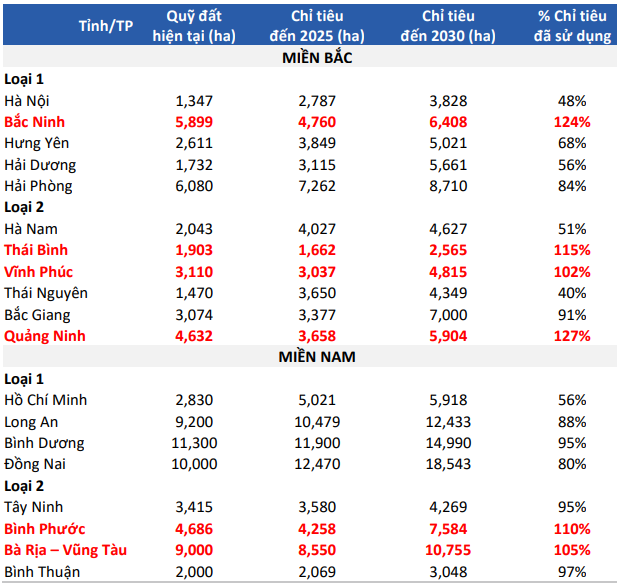

Nhóm phân tích BSC đã so sánh quỹ đất hiện tại với quỹ đất được phép phê duyệt đến năm 2025, nhận thấy nhiều tỉnh thành đã sử dụng chỉ tiêu. Do đó, BSC cho rằng nguồn cung bất động sản KCN vẫn sẽ thiếu hụt trong 1-2 năm đến.

Chính điều này cũng tạo áp lực cho Chính Phủ phải đẩy nhanh tiến độ pháp lý để mở khóa nguồn cung tại các tỉnh/thành còn chỉ tiêu phê duyệt, khi nguồn cung từ các khu vực tỉnh/thành loại 1 không còn nhiều.

Theo BSC, điểm rơi nguồn cung mới sẽ vào giai đoạn nửa cuối năm 2025 tới năm 2026 trở đi.

Trước đó, làn sóng FDI lần thứ 3 chảy vào Việt Nam có nguồn cung từ mở khóa quỹ đất mới sẽ có đỗ trễ 1 – 2 năm kể từ khi dòng vốn FDI chảy vào. Cụ thể, vốn thực hiện FDI tăng trưởng bình quân 7%/năm giai đoạn 2015 – 2019. Trong khi đó, ở giai đoạn này, nguồn cung quỹ đất chỉ tăng 3%/năm, và được mở khóa kể từ năm 2020.

Tương tự, đối với làn sóng FDI thứ 4 từ Trung Quốc, BSC đã cho rằng điểm rơi nguồn cung mới cũng sẽ có độ trễ 1 – 2 năm và sẽ từ nửa cuối năm 2025 trở đi. Nguồn cung mới sẽ có xu hướng dịch chuyển ra các tỉnh/thành vệ tinh loại 2 của Hà Nội và TPHCM

Lý do bởi hạ tầng giao thông ngày càng được cải thiện giúp giảm thiểu thời gian di chuyển giữa các vùng kinh tế trọng điểm và khu vực thị trường cấp 2; chi phí cho thuê đất cũng như chi phí nhân công tại thị trường cấp 2 chưa quá cao; và quỹ đất dồi dào mang đến nhiều sự lựa chọn hơn cho khách thuê. BSC nhận định xu thế này sẽ mang lại lợi ích cho các doanh nghiệp đã và đang phát triển dự án tại các thị trường cấp hai.