Cung tiền tăng nhưng lãi suất giảm nói lên điều gì ?

Theo lý thuyết ưu tiên thanh khoản (cung-cầu tiền) của Keynes thì khi cung tiền tăng dẫn đến lãi suất sẽ giảm, tuy nhiên điều này chỉ đúng khi kỳ vọng lạm phát hay mức giá lấn át hiệu ứng thanh khoản.

Theo lý thuyết ưu tiên thanh khoản (cung-cầu tiền) của Keynes thì khi cung tiền tăng dẫn đến lãi suất sẽ giảm, tuy nhiên điều này chỉ đúng khi kỳ vọng lạm phát hay mức giá không lấn át hiệu ứng thanh khoản.

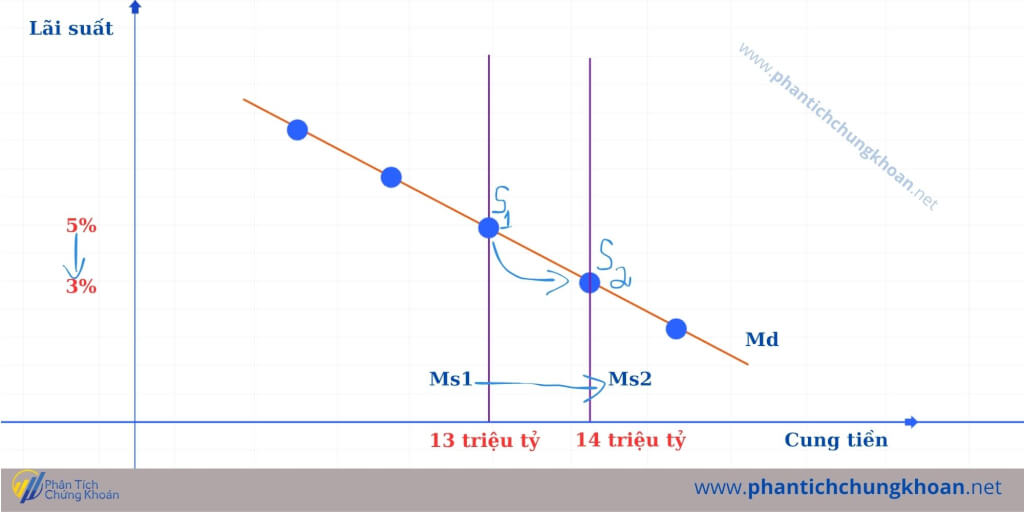

Mối quan hệ giữa cân bằng cung- cầu tiền và lãi suất

Trong điều kiện các kỳ vọng lạm phát hay mức giá không lấn át, khi cung tiền tăng (dịch chuyển sang phải) từ Ms1 sang Ms2 thì điểm cân bằng cung tiền và cầu tiền (Md) dịch chuyển từ S1 xuống S2, điều này đồng nghĩa lãi suất giảm từ 5% xuống 3% khi cung tiền tăng từ 13 triệu tỷ lên 14 triệu tỷ (ví dụ minh hoạ).

Chúng ta hãy cũng nhau phân tích những biến động cung tiền của Hoa Kỳ, Trung Quốc và Việt Nam trong thời gian gần đây để nắm rõ hơn

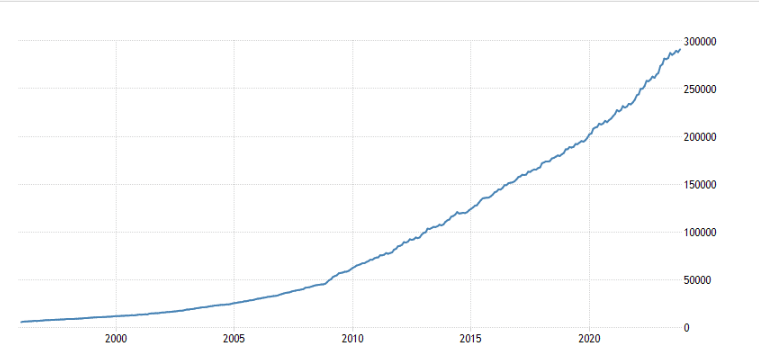

1/ Hoa Kỳ

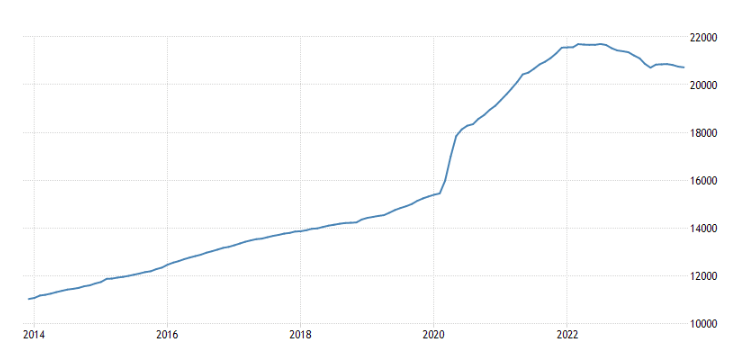

Cung tiền M2 của Hoa Kỳ

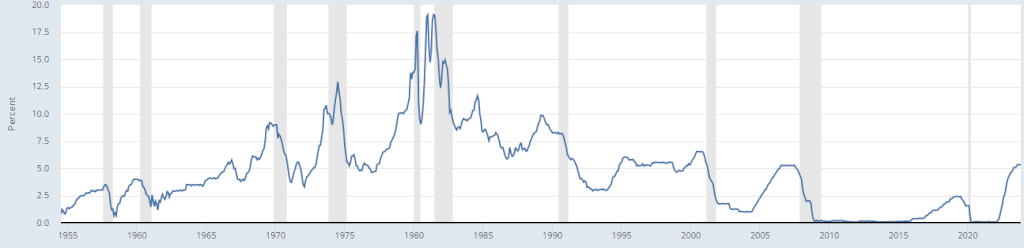

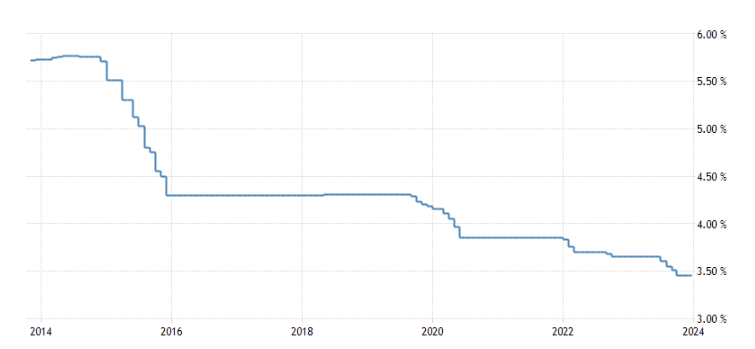

Lãi suất của Hoa Kỳ

- Giai đoạn 2014-2019: Cung tiền tăng và lãi suất cũng tăng theo (Kỳ vọng lạm phát lấn át)

- Giai đoạn 2020-2022: Cung tiền tăng với tốc độ mạnh hơn và lãi suất giảm mạnh giai đoạn đầu 2020 và duy trì mặt bằng thấp đến đầu 2022, trước khi tăng mạnh lên mốc 5.33% như hiện tại (Kỳ vọng lạm phát lấn át giai đoạn sau)

- Giai đoạn từ giữa 2022 đến hiện tại: Cung tiền có dấu hiệu giảm trở lại và lãi suất cũng ngừng tăng.

Kết luận: Nhiều tín hiệu cho thấy rằng khả năng cao FED sẽ cắt giảm lãi suất liên tục trong năm 2024 khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm cũng đã giảm sâu về mức 3.8% từ đỉnh 5%, và nếu lãi suất giảm khi cung tiền tiếp tục giảm thì hiệu ứng Keynes sẽ không được sử dụng giai đoạn này, thay thế là kỳ vọng lạm phát thấp dẫn đến lãi suất sẽ giảm mạnh.

2/ Trung Quốc

Cung tiền M2 của Trung Quốc

Lãi suất của Trung Quốc

Có thể dễ dàng nhận thấy rằng lý thuyết ưu tiên thanh khoản đang rất đúng với nền kinh tế lớn thứ hai thế giới khi cung tiền tăng liên tục từ 2014 đến nay khiến lãi suất giảm mạnh.Điều này giải thích rằng người dân đang không kỳ vọng lạm phát ở Trung Quốc sẽ xảy ra từ 2014 đến nay và thực tế đang cho thấy rằng Trung Quốc đang rơi vào giảm phát.

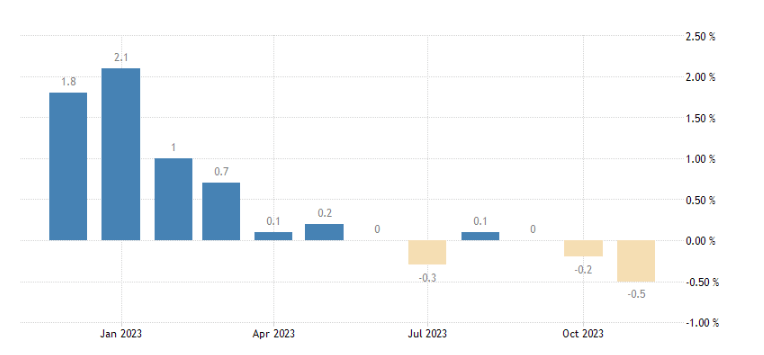

Lạm phát của Trung Quốc là con số âm trong thời gian gần đây

Kết luận: Lý thuyết ưu tiên thanh khoản đã đúng với Trung Quốc thời gian gần đây và có thể áp dụng tiếp tục trong thời gian đến

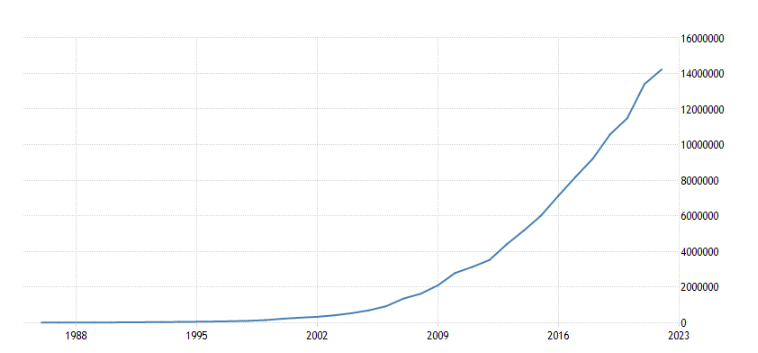

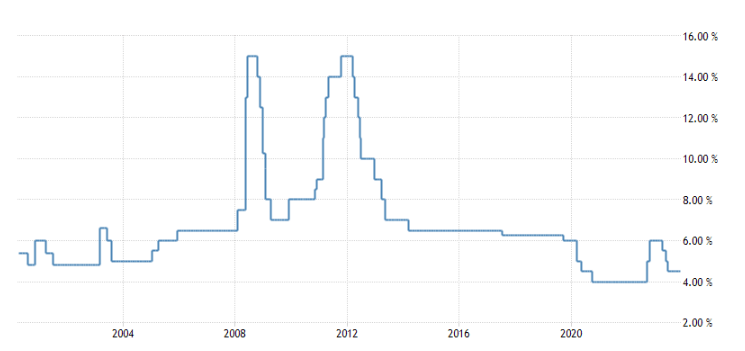

3/ Việt Nam

Cung tiền M2 của Việt Nam

Lãi suất của Việt Nam

Có thể thấy hiệu ứng ưu tiên thanh khoản đang đúng ở phần lớn thời gian đối với Việt Nam giai đoạn từ 2014 đến nay khi cung tiền liên tục tăng dẫn đến lãi suất giảm. Một giai đoạn ngắn cuối 2022 khi lạm phát kỳ vọng tăng cao dẫn đến lãi suất tăng mạnh thì cung tiền đã tăng đồng pha với lãi suất.

Vấn đề đặt ra: Nếu Việt Nam tiếp tục tuân thủ hiệu ứng ưu tiên thanh khoản (cung tiền tăng dẫn đến lãi suất giảm), thì kỳ vọng lạm phát sẽ tiếp tục giảm ở Việt Nam, tức là giá trị tài sản (chứng khoán, bất động sản,..) sẽ giảm thêm khi lãi suất giảm thêm ?